Los bancos aprovechan la tecnología para conocer las demandas de sus clientes. La disrupción en la banca de retail continúa obligando a los jugadores tradicionales a innovar y responder al mercado. Con una alta presión para aumentar los ingresos y reducir los costos, ofrecer valiosas experiencias para los clientes es primordial.

-1.jpg?width=1200&name=1200x627%20(45)-1.jpg)

Estas transiciones son monumentales a medida que los bancos invierten en tecnologías emergentes como las cadenas de bloques, inteligencia artificial, robots, pagos móviles e ID digital para impulsar la eficiencia, la conveniencia y la seguridad. Los primeros en adaptar la tecnología se mantendrán a la vanguardia para competir con tecnología financiera y únicamente las contrapartes digitales.

Este cambio significa que los bancos deben atenerse a las salvaguardias reglamentarias, mantener contentos a sus clientes, aumentar la transparencia de las transacciones y mantener la seguridad y la confianza. Este delicado equilibrio ha creado un mercado para soluciones tecnológicas tanto internas como externas.

1. Los bancos están invirtiendo en transformación digital

Para los CIOs y otros directores bancarios, la digitalización sigue siendo una prioridad para mantener una posición competitiva y reducir el riesgo de ser reemplazados por alternativas más eficientes y creíbles.

A pesar del conocimiento bancario tecnológico, la transición está demorando. Las tecnologías están listas, pero todavía están en la fase de adopción temprana. Los primeros en adelantarse como HSBC y Barclays todavía ven una necesidad en educar a los clientes. La transición incluso para los líderes más innovadores requiere de formación de personal para introducir a su base de nuevos clientes y los actuales a los avances tecnológicos. Un estudio de HSBC demuestra que los clientes esperan que los bancos :

- Provean atención al cliente si la tecnología va mal (74%)

- Asesorar a los clientes sobre cómo la nueva tecnología puede adaptarse a sus necesidades (65%)

- Ofrecer asesoría e información online (57%)

2. ID digital

El ID digital va más allá de la autenticidad. Soluciones avanzadas de biométricas de reconocimiento de huellas dactilares, iris, vena. cara y voz, pueden ayudar a los bancos a servir a los clientes y mitigar el comportamiento fraudulento.

Al mismo tiempo el cliente espera un servicio impecable entre canales sin tener que pasar por la respectiva verificación.

En el 2016 HSBC en UK lanzó reconocimiento de voz y servicios de seguridad táctiles a más de 15 millones de clientes bancarios como un gran avance hacia la introducción de la banca biométrica. Este año junto con Barclay´s, HSBC, está testeando el ID digital para la banca transfronteriza.

3. RPA y AI de la Adopción al aumento de la eficiencia

Desde el 2015-2018 los bancos han extraído datos para adoptar la automatización de procesos robóticos (RPA siglas en inglés) y la Inteligencia artificial (AI). Accenture estima que entre el 2015-2018 habrá un total de ventas de un $19,6 mil millones en servicios profesionales de robots. Después del 2018 el principal motor será optimización de costes y eficacia operacional.

El RPA ofrece automatización de tareas repetitivas y mundanas. Los bancos que aprovechan el poder de AI y la creciente popularidad de las tecnologías cognitivas en la tecnología del RPA aumentarán las eficiencias y conducirán la transformación digital.

Para la banca especialmente, la adopción de la inteligencia artificial aporta una serie de nuevos beneficios y de rentabilidad. De hecho, el 86% de los ejecutivos bancarios coincide en que el uso generalizado de la AI proporciona una ventaja competitiva más allá del costo. Esos mismos ejecutivos planean utilizar aprendizaje automático en servicio al cliente e IT.

Para sacar el mayor provecho de las ventajas del aprendizaje automático y la automatización, todos los directivos necesitan de una formación efectiva y puntual para aumentar sus habilidades y poder apoyar por completo la implementación. El 57% dijo que carecen de habilidades y no tienen una comprensión absoluta, lo cual, es indispensable para prosperar con máquinas inteligentes.

Habrá una curva de aprendizaje y un tiempo de integración para que los bancos logren ver la transformación prevista. Los bancos deben aspirar por crear un cultura que sea simbólica y acepte las máquinas avanzadas y la tecnología bancaria.

4. La tecnología móvil y las aplicaciones reemplazarán procesos antiguos

Como mínimo, la mayoría de los bancos ofrecen una aplicación de banca móvil que puede procesar transacciones y reemplazar los saldos de papel tradicional. Un informe 2016 de BBA encontró que en 2015, los bancos británicos procesaron 347 millones pagos vía móvil – un aumento del 54% del año anterior.

En los Estados Unidos, hay más de 111 millones de usuarios de banca móvil. Esto significa que uno de cada tres ciudadanos estadounidenses la utiliza actualmente. La popularidad de las primeras soluciones móviles sólo está aumentando a medida que mejora la seguridad y las personas se sienten más seguras usando las funciones de banca móvil.

Casi el 70% de la Generación Z utiliza diariamente las aplicaciones de banca móvil, con un 68% de pagos instantáneos de P2P. Siendo la primera generación de móvil, está generación también utiliza otros canales más que otras generaciones.

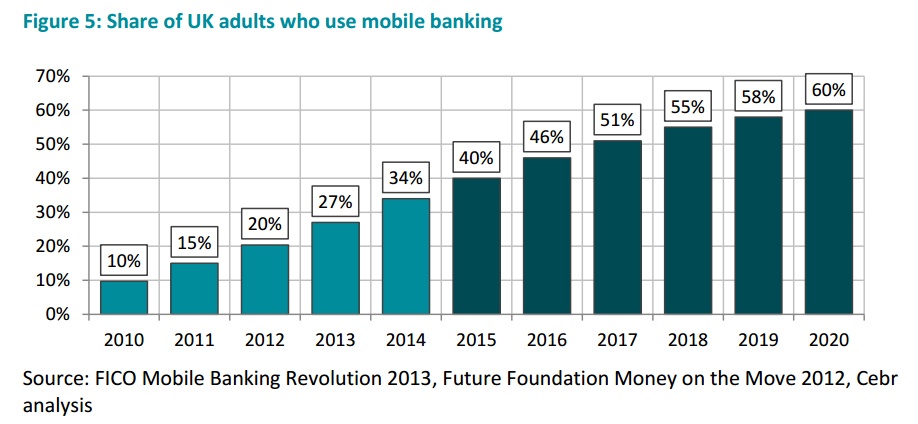

En la actualidad, poco más de un tercio (34 por ciento) de los adultos del Reino Unido se estima que utilizan la banca móvil. Con la cada vez más extendida propiedad de los smartphones y un creciente interés entre los adultos británicos en acceder a sus finanzas en el camino, esta cifra se espera que se doble casi un 60 por ciento para el 2020. Este aumento proyectado de más de 14,8 millones de usuarios usando la banca móvil en la próxima media década, representa una oportunidad significativa para que los próximos bancos lleven sus modelos de negocios innovadores al mercado y que los bancos existentes añadan servicios digitales para atender a esta futura mayoría.

Adicionalmente, los bancos están buscando de forma externa desarrolladores de aplicaciones móviles para agilizar sus esfuerzos de formación, plan de acogida y esfuerzos de cumplimiento normativo. Las aplicaciones móviles ofrecen soluciones personalizadas y escalables que son modernas, rentables y pueden ser el futuro del aprendizaje y la formación.

5. Los bancos se centrarán e invertirán fuertemente en innovación corporativa

A medida que la banca se digitaliza, los bancos están reclutando y construyendo equipos tecnológicos, y en algunos casos empresas completas, bajo sus operaciones globales. Para competir con los gigantes tecnológicos, los bancos ahora están tratando de construir productos y soluciones dentro de la tecnología financiera (fin-Tech), cadena de bloques, servicios en la nube y soluciones móviles.

Barclays, Wells Fargo, BNP Paribas, y otros grandes bancos globales han creado incubadoras que invierten y construyen nuevas empresas, enfocadas principalmente en startups disruptivas de tecnología financiera que resuelven directamente los principales puntos críticos dentro de la banca. Las empresas construyen estos programas para estar a la vanguardia de la tecnología bancaria y ser parte del ecosistema tecnológico. Si no pueden construir o financiar una empresa, pueden utilizar esta innovadora red para ser los primeros en adoptarla.

6. La seguridad digital y la confianza ya no serán un obstáculo importante

Al igual que con cualquier nueva tecnología que se ocupa de las finanzas personales, los bancos experimentaron una reacción negativa hacia la banca móvil y en línea. Una encuesta en el 2015 por Statista mostró que el 72% de las personas que actualmente no utilizan la banca móvil mencionaron las preocupaciones de seguridad como una de las razones por las que no la utilizan. Un año más tarde un tercero procesador de pago P2P, como Venmo y Paypal, se ha vuelto más prominente que las transferencias bancarias.

En 2016, Venmo procesó más de $20 mil millones en los pagos a través de su aplicación móvil. Esto implica que las personas no sólo se están volviendo más seguras al vincular su información bancaria a los procesadores de pago, si no que además muchos lo hacen con aplicaciones de terceros que ofrecen protección limitada al usuario.

Para los bancos, la confianza y la protección del usuario es clasificado como una prioridad, con un 84% de ejecutivos bancarios que citan la confianza como el pilar de la economía digital bancaria. Al utilizar una combinación de tecnología bancaria para la protección de datos, la comunicación y la ética, y la gestión de riesgos, los bancos están comenzando a convertir cada vez más y más clientes en la economía digital.

7. Las cadenas de bloques van a combinar todo lo anterior para elevarse en prominencia

7. Las cadenas de bloques van a combinar todo lo anterior para elevarse en prominencia

Las cadenas de bloques siguen siendo un obstáculo ya que los clientes necesitan educarse sobre sus beneficios. Promete reinventar la seguridad digital y la confianza encadenando datos y transacciones dentro de una base de datos distribuida que no puede ser modificada. En términos simples, esto significa que la información puede ser compartida pero no cambiada. El historial confiable de las cadenas de bloques podría resolver muchos problemas de cumplimiento normativo y seguridad que enfrentan actualmente los bancos.

Además, las cadenas de bloques son completamente transparentes y no pueden ser corrompidas. Mientras aún está en sus inicios, las cadenas de bloques han recuperado popularidad después de su exposición inicial durante los primeros días de Bitcoin. Los bancos están luchando actualmente para encontrar una manera de incorporarlas nuevamente. El exceso de información sensible que los bancos manejan hace que sea difícil de incorporar.

Preparando a los empleados bancarios en tiempos de transformación digital

Más del 60% de los bancos creen que el éxito depende de nuevas habilidades. La experiencia en la capacidad de comercializar a través de múltiples canales, integrar IT entre ellos, desarrollar aplicaciones para smartphones, y convertir transacciones digitales a ventas. Por contraste, la mayoría de ellos tienen menos de 10 personas dedicadas al móvil. Para mantenerse a la vanguardia, los bancos tendrán que formar y perfeccionar al personal actual o tendrán que contratar por falta de habilidades.

Los procesos manuales de KYC y AML son una carga pesada para los bancos en términos de recursos humanos y financieros, por eso se encuentra la necesidad de mayor automatización para aumentar eficacia y para reducir costes. Pero hasta que los bancos se transformen completamente, los empleados tendrán que apoyar el proceso de transición para que los clientes bancarios adopten las nuevas tecnologías.

¿Qué hacen algunos de los bancos TOP para acelerar su onboarding?

Puntos claves que aprenderás:

- Estado actual de la tecnología en la banca

- ¿Se pueden realmente beneficiar los bancos de las aplicaciones móviles?

- Las prioridades centrales del onboarding y las aplicaciones innovadoras de la tecnología móvil

- Implementaciones del onboarding tecnológico

- 10 hechos breves sobre la retención, la formación y la búsqueda de talento

-1.jpg)

.jpg)

.jpg)